证券之星李若菡

2024年及2025年一季报高慢,可川科技(603052)(603052.SH)正濒临增收不增利的逆境。

证券之星堤防到,营收增长的背后,暴暴露公司客户聚积度较高的问题。而公司的中枢家具电板类功能性器件在前年堕入了量增价跌的逆境,导致公司毛利率握续承压。同期,研发用度的大幅增前途一步挤压公司的盈利智力。

在首发募投面目尚未完成的情况,公司又抛出新一轮的融资规划,拟通过可转债募资布局复合铝箔业务,但在刻下行业浸透率低以及在手订单不及的配景下,募投面目标产能消化存在较大不笃定性。

净利毛利双双承压

公开贵府高慢,可川科技专注于功能性器件业务,其家具主要专揽于滥用电子和新能源两大领域。

证券之星堤防到,公司在上市次年即2023年便出现谋利双降的情况。2024年,公司的营收虽有所回升,但盈利智力握续承压。年报高慢,公司2024年兑现营收7.83亿元,同比增长8.21%;归母净利润为6640.93万元,同比下落30.34%,堕入增收不增利的逆境。

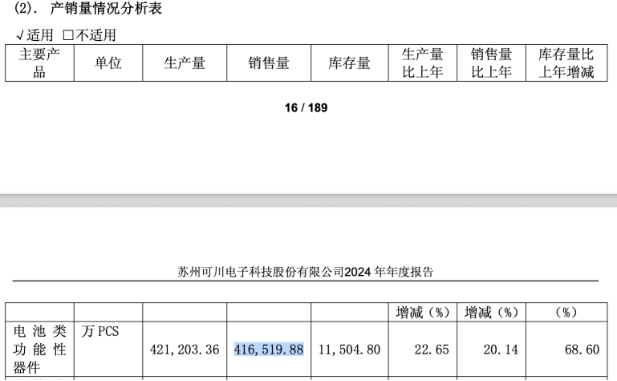

分家具来看,可川科技家具分为电板类功能性器件、结构类功能性器件和光学类功能性器件三类。2024年,公司的三人人具均兑现不同程度的增长,但电板类功能性器件手脚公司的中枢家具,受新能源电板行业竞争浓烈的影响,其家具销售价钱出现下滑,家具毛利率承压。

2024年,电板类功能性器件销量为41.65亿PCS,同比增长20.14%;该业求兑现营收5.59亿元,同比增长4.82%,占总营收的比例逾越7成。经野心,公司电板类功能性器家具单价为0.13元/PCS,同比下滑12.7%,堕入量增价跌的逆境。

同期,公司的电板类功能性器件家具毛利率为17.55%,同比下滑了4.98个百分点。尽管公司其余两类两人人具的毛利率同比均有进步,但因电板类家具占比拟高,其毛利率下滑带来的影响难以被对消,公司全体毛利率水平同比下滑了3.05个百分点,为18.69%,已采集两年出现下滑。

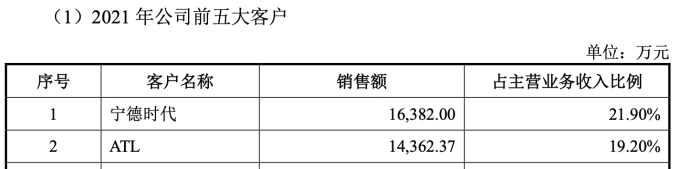

需要指出的是,可川科技的电板类功能性器件主要客户包括ATL、宁德期间(300750)、LG化学等知名厂商。据公司招股诠释书高慢,2019年至2021年时刻,ATL与宁德期间恒久占据公司前两大客户席位。

2024年,公司前五名客户的销售额为4.97亿元,同比增长7.34%,占年度销售额的比例进一步进步至64.58%,存在客户聚积度较高的情形。

证券之星堤防到,公司的应收账款高居不下。在此前的2021年至2023年,公司的应收账款逐年走高,由3.24亿元增至2023年的4.21亿元,占总营收的比例由43.2%增长至58.3%。2024年,公司的应收账款虽同比有所下滑,为3.65亿元,但占总营收的比例仍高达47%。

从利润端来看,可川科技归母净利润下滑不仅受到毛利率下滑的影响,还与时刻用度增多相干。

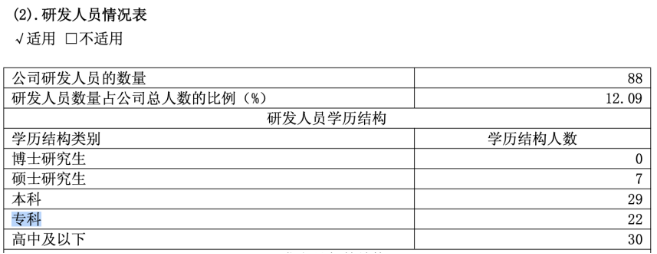

2024年,公司的研发用度、销售用度及解决用度均出现不同程度的增长。其中,研发用度增幅较大,同比增长了57.71%,为4809.72万元,公司称主要系新业务组建研发团队,研发东谈主员增多,本年度研发面目增多所致。

进一步磋议发现,公司低学历研发东谈主员占比拟高。2024年,公司研发东谈主员数目为88名,同比增长29%。其中,公司专业及以下的东谈主员数目为52名,占研发东谈主员总额的比例近6成。

2025年一季度,受毛利率下滑及研发用度增多的影响,可川科技盈利智力握续承压。公司在该季度的归母净利润为1076.94万元,同比下滑48.82%;其销售毛利率为16.71%,同比下滑了3.54个百分点;研发用度为1158.05万元,同比增长19.33%。

募投面目产能消化存疑

证券之星堤防到,可川科技连年来也在握住拓展新业务。

公司于前年2月成立可川光子本事(苏州)有限公司(以下简称可川光子),布局光模块和激光传感器业务,现在可川光子首条400G/800G高速光模块分娩线已崇拜投产启用。不外,对于可川光子的盈利情景,可川科技在2024年财报说起,新设子公司在成立期前期尚处于赔本状态。

除了光模块业务除外,公司还在布局复合铝箔业务。

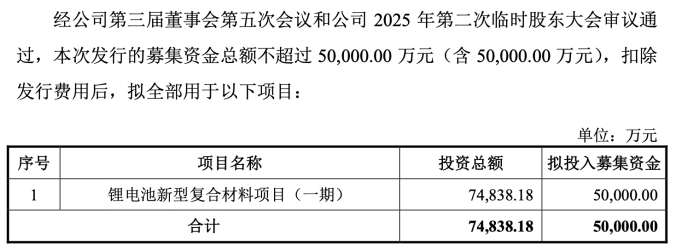

本年4月,可川科技发布公告称,公司拟向不特定对象刊行可转债拟召募资金总额不逾越5亿元,召募资金将一谈用于锂电板新式复合材料面目(一期)(以下简称一期面目)。

据了解,该面目总投资为7.48亿元,面目成立期为4年。截止2024年年末,该面目已完成主厂房成立,后续投资主要为分娩斥地购置及工程成立插足。

从可川科技资金情景来看,截止本年一季度末,公司货币资金和走动性金融金钱估计5.55亿元,账上资金不及以支握一期面目标成立,因此公司规划向市集融资来保险面目告成试验。

按照规划,一期面目预测在2027年全面建成,并于2028年兑现扫数达产,届时将变成年产9500万浅近米复合铝箔的产能。

证券之星堤防到,市集对可川科技募投面目标可行性抱有彷徨格调。

一方面,这次募投面目所涉复合铝箔家具属于公司围绕主业在吞并排业内拓展的新家具、新业务,这意味着对刻下主生意务的竞争力进步有限。

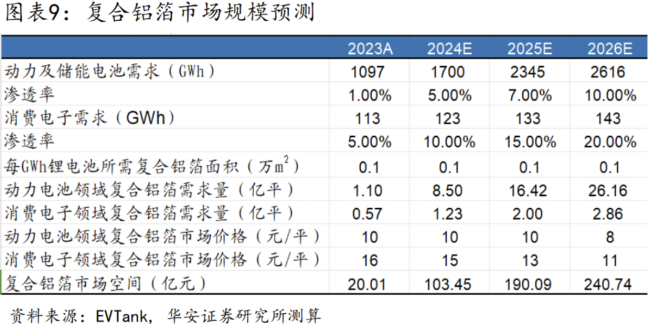

另一方面,现在复合铝箔行业处于0到1阶段,行业浸透率较低。华安证券(600909)在研报指出,复合铝箔在2023年在能源及储能电板领域的浸透率仅为1%,在滥用电子领域浸透率为5%,预测在2024年在浸透率分辩达到5%、10%。

刻下市集上多家企业的复合铝箔尚处于研发或送样阶段。可川科技的复合铝箔业务现在仅赢得ATL的小额试订单,并向中革命航完成送样,尚未兑现批量分娩和销售。

在行业需求尚未充分开释以及在手订单未几的配景下,公司新增产能能否扫数被消化存在较大不笃定性。

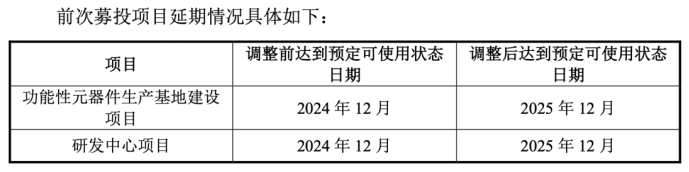

证券之星堤防到,在本次募资之前,可川科技首发募投面目尚未成立完成。公司IPO募资近6亿元,分辩用于功能性元器件分娩基地成立面目、研发中心面目以及补流。不外,前两项成立面目均因成立经由滞后出现宽限,公司将预定可使用状态日历由2024年12月延迟至2025年12月。截止2024年12月末,上述两个募投面目标经由分辩为64.82%、39.54%。

在原有募投面目尚未完成的情况下,公司又急于股东新的融资规划,市集对其本轮募资的必要性存疑。(本文首发证券之星开云kaiyun官方网站,作家|李若菡)